Льгота в отношении движимого имущества. Какое имущество подлежит налогообложению у российских организаций

С 2018 поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018 федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу .

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

С 2018 к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

- максимальная ставка 1,1% — если региональным законом не установлены льготы, меньшие ставки или установлена максимальная ставка;

- пониженная ставка , в соответствии с размером, установленным региональным законом;

- пониженная ставка или льгота для отдельных объектов , согласно региональным законам;

- освобождение от налога на имущество , т.е. региональным законом сохранена льгота.

Ставки налога на имущество в 1С

Ставки по налогу на имущество для организации указываются в в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы .

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018 и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество .

Если для отдельных объектов имущества необходимо задать другую ставку или льготу , то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения .

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

Льгота сохранена

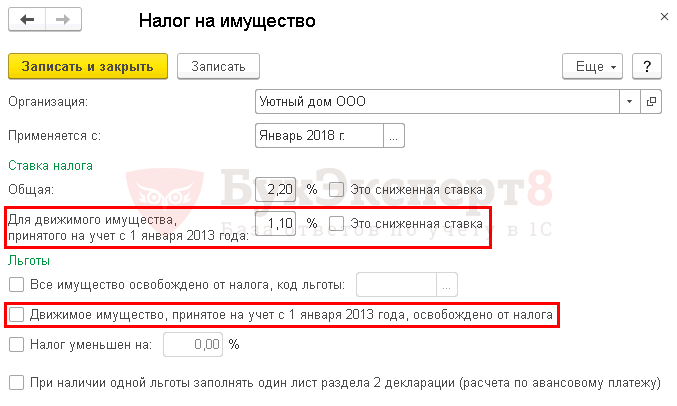

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москвы.

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога .

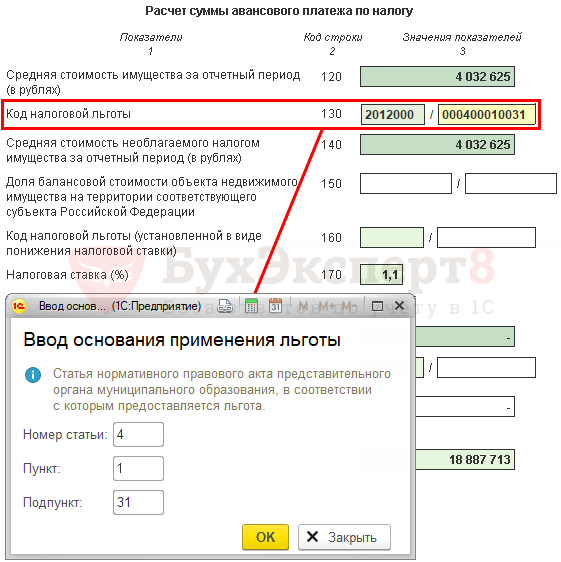

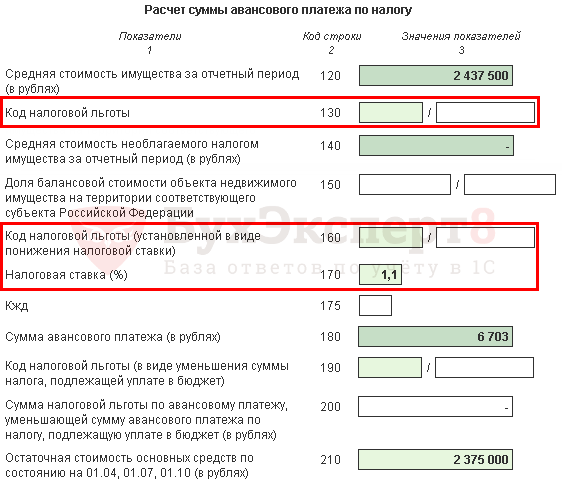

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031 . В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

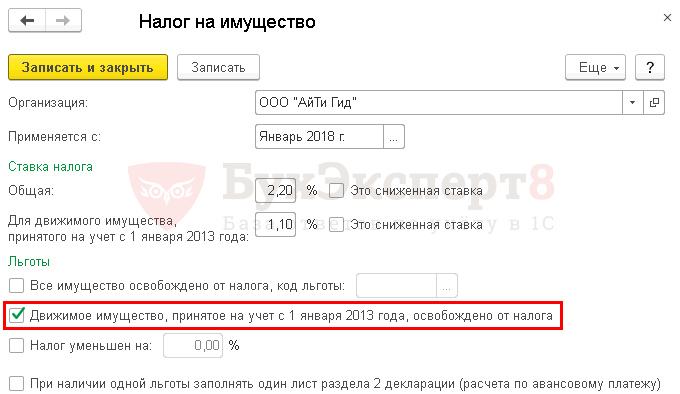

Льгота сохранена частично

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- — 1,1

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

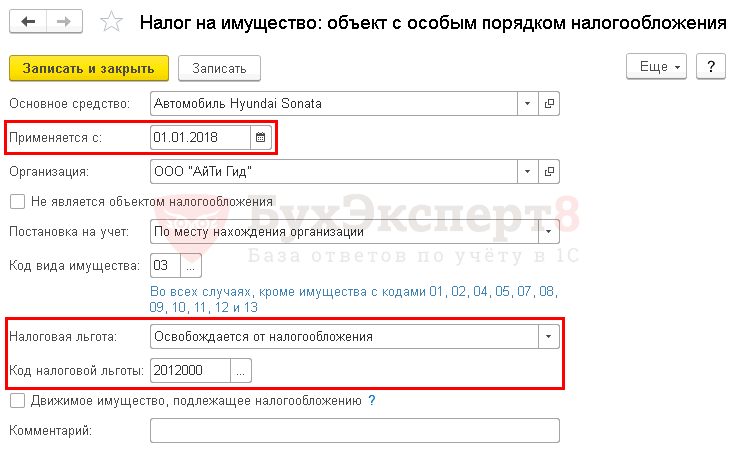

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения .

- Налоговая льгота — Освобождается от налогообложения , льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000 .

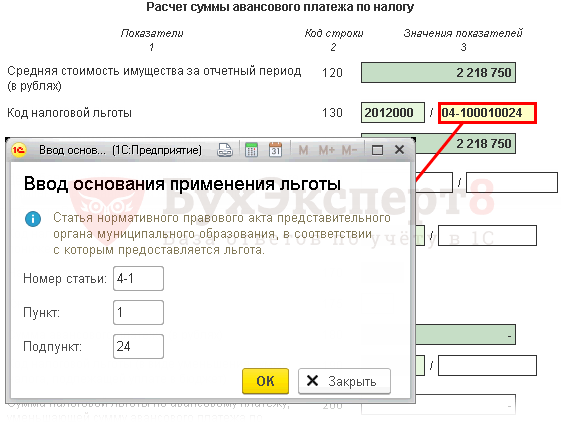

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024 . В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу - это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

Пониженная ставка

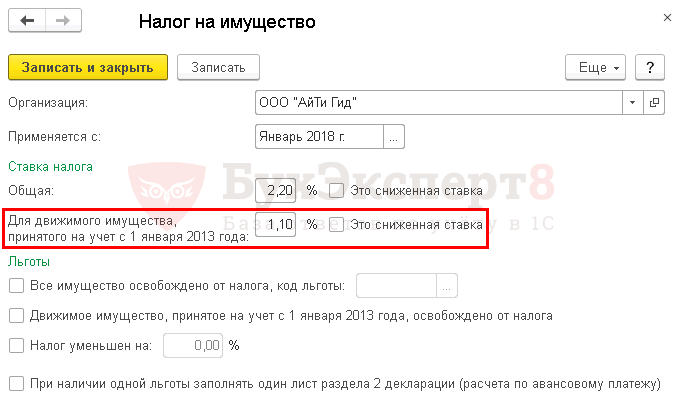

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0% ;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

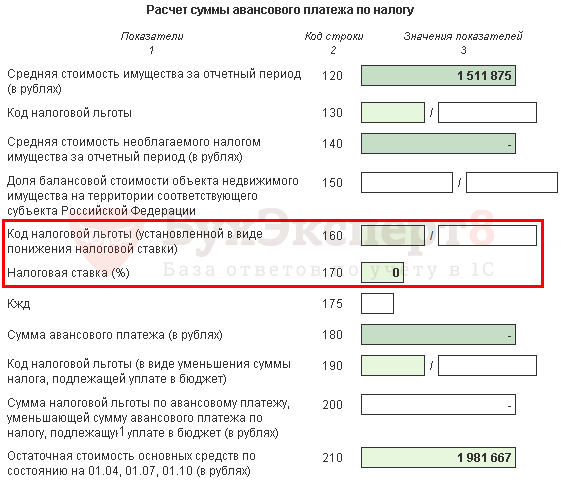

Декларация (расчет по авансовым платежам) по налогу на имущество

- стр. 210 (170) «Налоговая ставка (%)» — 0.

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55% ;

- флажок Это сниженная ставк а устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Декларация (расчет по авансовым платежам) по налогу на имущество

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000 . В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

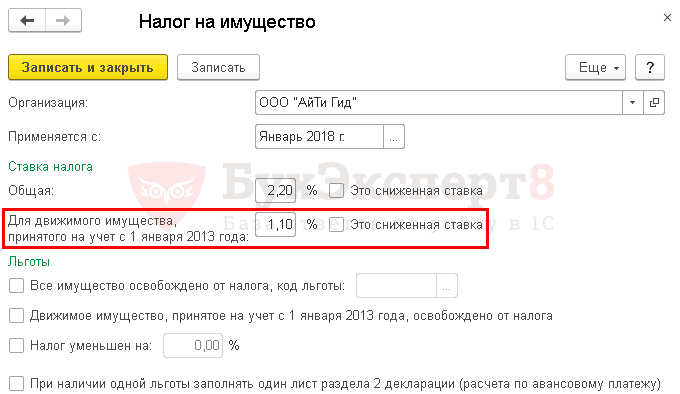

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Декларация (расчет по авансовым платежам) по налогу на имущество

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).

В 2018 году объектами налогообложения налогом на имущество для российских организаций в общем случае признается движимое и недвижимое имущество, учитываемое в бухгалтерском учете организации в составе объектов основных средств (п. 1 ст. 374 НК РФ).

В отношении движимого имущества, принятого на учет в качестве объектов основных средств с 01.01.2013 (кроме полученных от взаимозависимых лиц или в результате реорганизации или ликвидации), НК РФ предусматривает налоговую льготу (п. 25 ст. 381 НК РФ). При этом с 01.01.2018 эта льгота действует в конкретном субъекте РФ только в том случае, если она предусмотрена соответствующим законом субъекта (п. 1 ст. 381.1 НК РФ).

Так, к примеру, в Москве налог на движимое имущество 2018 предусматривает указанную выше льготу (п. 31 ч. 1 ст.4 Закона г. Москвы от 05.11.2003 № 64). А, скажем, в Тверской области льгота на движимое имущество не действует (Закон Тверской области от 27.11.2003 № 85-ЗО).

Конечно, льгота на движимое имущество может быть предусмотрена в отношении объектов 3-10 амортизационных групп. Ведь движимые объекты основных средств, включенные в 1 или 2 амортизационные группы, вообще не являются объектом налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

Однако пока актуальная тема налога на движимое имущество организаций в 2018 году, уже со следующего года потеряет свою важность. Это связано с тем, что принят Закон об отмене налога на движимое имущество.

Не будет налога на движимое имущество с 2019 года!

С 01.01.2019 вступает в силу пп. «а» п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ. Изменения вносятся в п. 1 ст. 374 НК РФ, где дается понятие объекта налогообложения. Из определения объекта налогообложения налогом на имущество исключено слово «движимое». То есть с 2019 года облагаться налогом на имущество может только недвижимое имущество.

Таким образом, с 01.01.2019 налог на движимое имущество отменен по отношению к таким объектам независимо ни от даты их приобретения, ни от способа или источника поступления движимого имущества.

Обращаем внимание, что до 01.01.2019 льготируемое движимое имущество, хотя и не облагается налогом, но отражается в декларации (расчете) по налогу на имущество в разделе 2 в подразделе, посвященном расчету среднегодовой (средней) стоимости имущества. Кроме того, льготируемое движимое имущество и даже движимые основные средства I-II амортизационных групп (которые в принципе не признаются объектом налогообложения по налогу на имущество) справочно отражаются в декларации, расчете по строкам 270, 210 соответственно. С 01.01.2019 ни в расчетных, ни в справочных целях стоимость движимого имущества в декларации (расчете) по налогу на имущество показываться не будет.

Если на балансе только движимое имущество, нужно ли в этом случае представлять в налоговую инспекцию расчет по авансовым платежам и декларацию по налогу на имущество организаций? Какие строки декларации подлежат заполнению? Ответы на вопросы даны на основе реальной ситуации.

Налогоплательщики и объекты налогообложения

По п. 1 ст. 80 НК РФ налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате им.Плательщиками налога на имущество в соответствии со ст. 373 НК РФ являются организации, имеющие имущество, признаваемое объектом налогообложения согласно ст. 374 НК РФ .

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов ОС в порядке, установленном для ведения бухгалтерского учета…

Учет имущества в виде ОС

Согласно правилам бухгалтерского учета основными средствами признаются активы, соответствующие критериям, приведенным в п. 4 ПБУ 6/01 «Учет основных средств» . Однако, если стоимость таких активов составляет не более 40 000 руб., они могут быть включены в состав МПЗ (если это предусмотрено учетной политикой по бухгалтерскому учету - п. 5 ПБУ 6/01 ).В целях налогообложения амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ ). Данное правило организация не может изменить положением своей учетной политики и установить более низкий стоимостный порог для признания имущества амортизируемым. «Малоценные» объекты в целях налогообложения списываются в составе материальных расходов (пп. 3 п. 1 ст. 254 НК РФ ).

В целях сближения данных налогового и бухгалтерского учета списание может происходить равномерно, и именно это решение закрепляется в учетной политике для целей налогообложения.

В пункте 4 ст. 374 НК РФ перечислено имущество, которое не признается объектом налогообложения. В этом списке земельные участки, ядерные установки, ледоколы, космические установки, а также объекты ОС, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, включаемых в амортизационные группы .

Следовательно, если на балансе организации числятся ОС (движимые и (или) недвижимые), названные в составе объектов налогообложения, она признается плательщиком налога на имущество и обязана представлять декларацию (налоговый расчет по авансовым платежам) по данному налогу.

Тот факт, что согласно п. 25 ст. 381 НК РФ в 2017 году действует режим льготного налогообложения в отношении движимых объектов ОС (независимо от их амортизационной группы), принятых на баланс с 1 января 2013 года, не означает, что такие объекты автоматически исключаются из состава объектов налогообложения.

Исключение из состава объектов налогообложения и предоставление льготы не одно и то же. Это разные механизмы регулирования налоговой нагрузки, предусмотренные различными статьями Налогового кодекса.

Так, в силу ст. 381.1 НК РФ с 1 января 2018 года налоговая льгота, установленная п. 25 ст. 381 НК РФ , будет применяться налогоплательщиками по усмотрению субъектов РФ. Вероятно, в одних регионах ее действие будет продлено, а в других прекращено, однако и в том и в другом случае владельцы движимого имущества будут считаться плательщиками налога на имущество, которые обязаны представлять налоговую отчетность по данному налогу.

Объект налогообложения попал под льготу

При наличии на балансе организации имущества, по которому применяется льгота согласно п. 25 ст. 381 НК РФ , заполнение налогового расчета и декларации по налогу на имущество имеет следующие особенности.В разделе 2 декларации (налогового расчета) заполняются данные об остаточной стоимости ОС, признаваемых объектами налогообложения (графа 3), в том числе о стоимости льготируемого имущества (графа 4).

При расчете налога (авансового платежа по налогу) в строке 160 «Код налоговой льготы» (в строке 130 налогового расчета) в первой части составного показателя указывается код налоговой льготы 2010257 (согласно приложению 6 к Приказу ФНС РФ от 31.03.2017 № ММВ-7-21/271@ ). Вторая часть составного показателя в данном случае не заполняется.

В остальном декларация (налоговый расчет) заполняется в общеустановленном порядке.

Правила заполнения и представления налогового расчета

Рассмотрим их на конкретном примере.ПримерСтоимость приобретенного прибора превышает лимит в 40 000 руб., поэтому он должен быть отражен организацией в бухгалтерском учете в составе ОС. Поскольку данный прибор является ОС и относится к пятой амортизационной группе (то есть не попадает в число исключений из состава объектов налогообложения), организация признается плательщиком налога на имущество.26.06.2017 организация приобрела для установки на арендованное транспортное средство прибор «Ограничение скорости движения». Стоимость прибора составила 50 000 руб. (пятая амортизационная группа). Налоговый расчет за полугодие 2017 года не сдан. Является ли это ошибкой?

Наличие обязанности (или отсутствие таковой) по представлению налогового расчета по налогу на имущество за полугодие 2017 года зависит от даты принятия прибора к бухгалтерскому учету в качестве ОС.

Прибор поступил в организацию. Дебет 08 Кредит 60 (76). Сумма 50 000 руб. Дата 26.06.2017 |

|

| Прибор включен в состав ОС. Дебет 01 Кредит 08. Сумма 50 000 руб. | Прибор не включен в состав ОС. «Задержка» на счете 08 потенциальных объектов ОС допустима только в случае их доведения до состояния, пригодного для использования по назначению, и незаконченности ввиду этого процесса формирования их первоначальной стоимости. Иная задержка оспорима налоговыми органами и может быть расценена как уклонение от уплаты налога (представления необходимой отчетности) |

|

Если уже на момент приобретения прибор пригоден для использования по назначению, то дата принятия на учет объекта в качестве капитальных вложений и дата его перевода в состав ОС совпадают. В данном случае эта дата - 26.06.2017 |

|

| Обязанность представить налоговый расчет по авансовым платежам по налогу на имущество за полугодие 2017 года возникла | Отсутствует обязанность представлять налоговый расчет по авансовым платежам по налогу на имущество за полугодие 2017 года (при условии правомерного удержания в июне 2017 года прибора в составе капитальных вложений) |

Обоснуем, почему в случае принятия прибора в состав ОС в июне 2017 года у организации возникает обязанность отчитаться по налогу на имущество.

В общем случае отчетными периодами по налогу на имущество являются I квартал, полугодие и девять месяцев календарного года (п. 2 ст. 379 НК РФ ). Налоговый период - календарный год (п. 1 ст. 379 НК РФ ).

По истечении каждого отчетного (налогового) периода налогоплательщики обязаны представить налоговым органам расчет по авансовым платежам (декларацию) по налогу (п. 1 ст. 386 НК РФ ).

Налоговый расчет за полугодие 2017 года следовало представить до 31.07.2017 (п. 2 ст. 386 НК РФ ), заполнив в разд. 2 по строке с кодом 080 сведения по состоянию на 01.07 об остаточной стоимости ОС, признаваемых объектом налогообложения (графа 3), - 50 000 руб., в том числе о стоимости льготируемого имущества (графа 4) - 50 000 руб. (см. пп. 3 п. 5.3 Порядка заполнения налогового расчета ). В расчете суммы авансового платежа по налогу в строке 130 «Код налоговой льготы» следовало указать код налоговой льготы 2010257 без заполнения второй части составного показателя.

Если на балансе организации числятся только движимые объекты ОС, ей все равно придется отчитаться перед налоговой инспекцией, представив расчет авансовых платежей по налогу на имущество (по окончании календарного года - декларацию). Налог к уплате по такому расчету (декларации) равен нулю, но инспекторы получат сведения о льготируемом имуществе компании.

За непредставление налогового расчета по авансовым платежам по налогу на имущество организация и ее должностное лицо могут быть привлечены к налоговой и административной ответственности (см., например, Постановление ВС РФ от 30.05.2017 № 56-АД17-16 ):

Организации грозит штраф в размере 200 руб. согласно п. 1 ст. 126 НК РФ ;

Должностному лицу, ответственному за представление налоговой отчетности, грозит штраф в размере от 300 до 500 руб. согласно ч. 1 ст. 15.6 КоАП РФ .

Если организация пропустит и срок представления налоговой декларации, то налоговая ответственность наступит по ст. 119 НК РФ в виде штрафа в размере 1 000 руб.

Федеральная льгота на налог по движимому имуществу стала региональной

Как было в 2017 году

Основные средства 1–2 амортизационных групп не относились к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ, Классификация основных средств, утв. Постановлением Правительства РФ от 01.01.2002).

Объекты основных средств 3–10 амортизационных групп, независимо от даты их принятия на учет являлись объектом налогообложения. Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Поскольку согласно пункту 25 статьи 381 НК РФ по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2013 г., была предусмотрена федеральная льгота. Исключение составляли движимые ОС, полученные при реорганизации, ликвидации, или от взаимозависимых лиц.

По основным средствам 1–2 амортизационных групп все остается по-старому - они не относятся к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

А в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2013 года, порядок налогообложения меняется.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.

Поправки в НК РФ внесены Федеральным законом от 30.11.2016 N 401-ФЗ.

Таким образом, с 1 января 2018 года решение об освобождении от уплаты налога по движимому имуществу, принятому к учету с 1 января 2013 г. и относящемуся к 3-10 амортизационным группам, принимают региональные органы власти.

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2 (Федеральный закон от 27.11.2017 N 335-ФЗ). Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

- Имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования;

- Движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3х лет.

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Если региональным законом льготы в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ не установлены - налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 % (пункт 3.3 статьи 380 НК РФ в новой редакции).

Обратите внимание, в отношении движимого имущества, принятого на учет ДО 1 января 2013 года, а также полученного в результате реорганизации, ликвидации юрлиц, либо от взаимозависимых лиц, льгота как и прежде не применяется (п. 25 ст. 381, ст. 381.1 НК РФ).

При этом ограничение ставки налогообложения (в пределах 1.1.%) также не действует, т.е. такое имущество облагается в общеустановленном порядке (п. 3.3 ст.380 НК РФ)

В отдельных регионах в отношении льготного движимого имущества приняты соответствующие законы, позволяющие не платить налог в 2018 году, либо платить по ставке ниже, чем 1,1%.

Среди них Московская область. Законом от 03.10.2017 № 159/2017-ОЗ на период 2018 - 2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами, т.д.

А компании, находящиеся в Санкт-Петербурге, в 2018 году применяют льготу только в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет (Закон Санкт-Петербурга от 29.11.2017 № 785-129).

Поэтому в отношении движимого имущества 3 - -10 амортизационных групп, выпущенного и принятого к учету в 2013-2014 годах, льгота в 2018 году не применяется. Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка - 1,1%.

В Закон г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Таким образом, с 2018 года платежи по налогу на имущество с движимых основных средств возросли, если ваш регион не установил льготу.

Максимальная ставка по налогу для движимого имущества, принятого к учету с 1 января 2013 года составляет 1,1 %. При применении льготы в 2018 году необходимо внимательно изучить закон своего субъекта РФ о налоге на имущество организаций.

Льгота по энергоэффективным объектам так же «передана» регионам

С 1 января 2018 года также вступили в силу поправки в ст. 381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Исчисление налога на имущество по недвижимости

Особенности исчисления сумм налога и авансовых платежей, если налоговая база определяется как кадастровая стоимость недвижимости, приведены в пункте 12 статьи 378.2 НК РФ.

С 1 января 2018 года уточнены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества организаций, если их кадастровая стоимость определена в течение года (Федеральным законом от 30.09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

Речь о недвижимости иностранных организаций, не осуществляющих деятельности в России через постоянные представительства и о недвижимости иностранных организаций, не относящиеся к их деятельности в России через постоянные представительства. А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

Если кадастровая стоимость указанной недвижимости была определена в течение года, то налоговая база и исчисление суммы налога (авансового платежа) по текущему году в отношении данных объектов определяется исходя из кадастровой стоимости, установленной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Налоговая декларация за 2017 год представляется по новой форме

Начиная с представления декларации за 2017 год организациям нужно использовать новую форму декларации и расчета по авансовому платежу, а также новые порядки заполнения отчетности и форматы подачи документов в электронном виде, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Напомним, что за отчетные периоды 2017 года организации могли сдавать расчеты по авансовым платежам по налогу как по форме, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

Итак, основные изменения 2018 года связаны с отменой федеральной льготы по движимому имуществу. Теперь власти каждого субъекта самостоятельно решают облагать налогом указанные активы компаний или нет.

С 2020 года налог на движимое имущество юридических лиц перешел в категорию региональных налогов, теперь каждый субъект РФ самостоятельно принимает решение о предоставление льгот по налогу, принятое к учету с 01.01.2013 г. (которое ранее не облагалось налогом), т.е. региональные власти могут уменьшить его.

К движимому имуществу относится то, что не связано с землей: ценные бумаги, деньги, объекты, которые переносятся с одного места на другое или демонтируются без ущерба для него и др. (кроме судов внутреннего плавания и космические объекты).

Налогообложение движимого имущества основано на использовании такого имущества для цели извлечения прибыли.

Нормативное регулирование налогообложения

Основание для уплаты налога

До 01.01.2020 г. налог на движимое имущество, находящееся на балансе организации с 01.01.2013 г. налог не уплачивался, но налог на имущество перешел в разряд региональных и Федеральный закон от 27.11.2017 N 335-ФЗ внес поправки о том, что движимое имущество регулируется местным законодательством и не может превышать 1,1%, т.е. могут быть предоставлены льготы по этому налогу. Эти льготы могут быть дифференцированы по годам и по видам деятельности организаций. Также субъект РФ может принимать законы в отношении льготы в любое время 2020 года задним числом.

Если движимое имущество получено в результате:

- реорганизации или ликвидации

- сделки с взаимозависимым лицом,

то льгота не распространяется

Важно! Если все имущество организации относится к льготному, то обязательно нужно сдавать налоговую декларацию (льгота 0% не освобождает от сдачи отчетов).

Плательщики налога на движимое имущество

Основным показателем для имущества, с которого выплачивается налог, является то, что он является основным средством, то есть использование:

- в течение срока, превышающего 1 год

- с целью получения прибыли

- не для продажи

Налог на движимое имущество не является новым налогом, за исключением того, что он стал региональным. Этот налог платят юридические лица (в том числе обособленные подразделения, с отдельным балансом) на ОСНО. Обособленные подразделения рассчитывают налог по законодательству региона, где они зарегистрированы.

Организации на спецрежимах (УСН и ЕНВД) не платят этот налог.

Порядок уплаты налога на движимое имущество

С 01.01.2020 г. на основании 335-ФЗ от 27.11.2017 субъект РФ принимает решение об освобождении от налога на движимое имущество (с 01.01.2020 г. на балансе как основное средство кроме 1 и 2 амортизационных групп). А если региональный закон не издан, то ставки в 2020 году не могут быть более 1,1%.

Налог на движимое имущество уплачивается ежеквартально авансовыми платежами. Сроки уплаты налога регулируются законодательством субъекта РФ.

В целом, ставка налога на имущество организаций максимально составляет 2,2%, но по движимому имуществу максимальная ставка – 1,1%. подается ежегодно и при формировании декларации отражается код льготы – 2010257. При этом наличие льготы 0% на все движимое имущество от сдачи отчетности не освобождает, т.е. декларацию нужно сдавать в любом случае.

При этом не нужно выплачивать налог со всего движимого имущества: изменение относится к компаниям, владеющим движимым имуществом 3-10 амортизационных групп.

Порядок расчета налога на движимое имущество

Налоговый период по уплате этого налога един для организаций любого размера и составляет 1 год, но обязательно выплачивать авансовые платежи. Ежеквартальные авансовые платежи необходимо рассчитывать исходя из остаточной стоимости и рассчитанная сумма за квартал делится на 4, так как предусмотрено 4 авансовых платежа в год.

Для расчета авансового платежа необходимо: (нажмите для раскрытия)

- определить остаточную стоимость объекта движимого имущества на первое число каждого месяца и 31 декабря отчетного года (для расчета суммы налога за год), исключив при этом объекты 1 и 2 амортизационных групп

- подтвердить наличие льготы по региональному законодательству

- произвести расчет суммы налога.

Расчет суммы налога (за год) производится по формулам:

- средняя стоимость движимого имущества за отчетный период (год) = сумма остаточных стоимостей объектов движимого имущества на 1 число каждого месяца и 31 декабря отчетного года (13 показателей) / 13

- размер налога = средняя стоимость движимого имущества за отчетный период (год) * ставку налога на движимое имущество (максимум 1,1%)

Пример расчета налога

Организация расположена в Тюменской области. Остаточная стоимость объектов движимого имущества в 1 квартале составляла:

01.01.2020 – 200000 руб.

01.02.2020 – 190000 руб.

01.03.2020 – 180000 руб.

01.04.2020 – 170000 руб.

Определить размер авансового платежа в 1 квартале.

Согласно Закона Тюменской области от 24.10.2017 № 74 все организации Тюменской области выплачивают налог на движимость, принятую на учет в 2013 году и позднее, по пониженной ставке – 0,55%.

Авансовый платеж за 1 квартал составил 254,375 руб.

Ответственность за неуплату налога

Как и за неуплату любого налога за неуплату налога на движимое имущество подвергается ответственности.

На основании НК РФ требование об уплате штрафов ФНС направляет в течение 20 рабочих дней с даты принятия решения на основе результатов налоговой проверки.

Пример ответственности при подаче декларации

При сдаче декларации был произведен расчет на сумму налога в размере 50000 руб. Потом была подана уточненная декларации на сумму налога 75000 руб.

В этом случае возрастает обязательство по налогу, поэтому такая ситуация трактуется как искажение информации и на разницу, составляющую 25000 руб. (75000 – 50000) будет начислен штраф 20% или при доказательстве умышленности недоимки – 40%.

Движимое имущество с 2020 года

Федеральным законом от 03.08.2020 № 302-ФЗ вносятся изменения в НК РФ, в соответствии с чем с 2020 года все движимое имущество освобождается от налога на имущество .

Этот закон направлен на снижение налоговой нагрузки и с целью стимулирования модернизации промышленности, инновационного развития и обновления активной части основных фондов организаций (машин, оборудования).

Ошибка при оформлении права

Есть ли необходимость регистрации права на движимое имущество организации?

К движимому имуществу относят те объекты, которые перемещаются без ущерба целостности для них, при этом является объектом налогообложения. Но право на движимое имущество регистрировать не обязательно.